CAMBIO EN CALCULO DE MULTA POR CIFRAS Y/O DATOS FALSOS CASO IGV 2019

lo que se menciona en el artículo 178° numeral I del código tributario.

Constituye infracción relacionada con el cumplimiento de las obligaciones tributarias cuando no se incluye en las declaraciones los ingresos y/o remuneraciones y/o retribuciones, y/o rentas y/o, patrimonio y/o actos gravados y/o tributos retenidos o percibidos; o cuando se aplique tasas , porcentajes o coeficientes distintos a lo que corresponde en la determinación de los pagos a cuenta y/o anticipos , declarar datos falsos u omitir circunstancias en las declaraciones y que estas influya en la determinación y pago de la obligación tributaria; o cuando se genere aumentos indebidos a favor del deudor tributario y/o que estas generen la obtención indebida de notas de crédito negociables u otros valores similares.

Para poder entender la variación del cálculo de la infracción tributaria se analizará con 1 caso practico comparativo.

Índice de contenidos

Régimen de gradualidad y su aplicación. articulo 178 numeral I LIR.

Caso en el que se consignò un IGV de compras menor al que debió declararse.

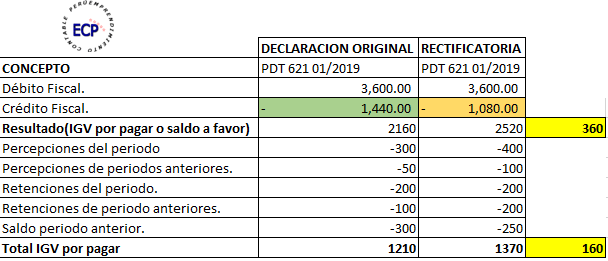

Primero vamos tenemos el detalle de las compras y ventas comparativos.

En el siguiente caso, el tributo omitido, corresponde al haber consignado primero un credito fiscal mayor cuando el crédito fiscal en realidad era menor. habiendo ocasionado un tributo omitido, el cual està estipulado en el articlo 178º numeral I.

Luego procedemos a realizar la liquidación de los importes omitidos.

Multa a partir 01.01.2017:

50% Diferencia tributo por pagar rectificatoria y tributo por pagar DJ original.

=160×50% = 80

Multa hasta el 31.12.2016.

50% Diferencia tributo determinado rectificatoria y tributo determinado DJ original.

=360×50% = 180

La diferencia es que antes se aplicaba el 50% de los importes determinados, pero a partir del 01.01.2017 se aplica del tributo omitido por pagar.

Entonce se calcularia de la siguiente forma.

Ejmp. Tributo omitido 432.00

Multa 50% = 216.00

Reg. Gradualidad. 95% =(205.00)

Multa. 11.00

Y se sumaria el interes de.

432×1.2%=5

Total a pagar seria 432+11+5

Corrigeme sisi estoy en error por favor.

okok….oko ….ya que comparando el importe minimo que es el 5% de la uit 4200 = 210 -con 216 -esta es ,mayor por lo que se tomara esta cifra , 216 por supuesto.

saludos