DINÁMICA DE LA CUENTA 16 CUENTAS POR COBRAR DIVERSAS-TERCEROS

La cuenta 16 ha tenido algunos cambios, ya que se le han agregado cuentas que antes fueron consideradas como parte de la cuenta 40, que es tributos por acreditar y corresponde actualmente en este plan contable la cuenta 167.

Índice de contenidos

Reconocimiento y Medición de la cuenta 16

Las cuentas por cobrar se confirmarán al valor razonable de la transacción, Generalmente igual al costo. Después de la confirmación inicial, se medirá al costo Amortización, excepto para activos de instrumentos financieros medidos por sus activos Valor razonable; si esta medición no es posible, estos activos serán Coste amortizado.

Si existe evidencia de que las cuentas por cobrar están deterioradas, se miden al costo Después de la amortización, el monto de la cuenta será reducido por la cuenta de evaluación, Para presentación en estados financieros (recaudación estimada) sospechar). Cuenta en moneda extranjera que se espera recibir en la fecha del informe Los estados financieros se expresarán al tipo de cambio aplicable a la transacción ese día.

¿Cuándo se acredita y debita la cuenta 16?

La cuenta 16 debita o su registro es en el debe cuando:

- Préstamos emitidos u otorgados.

- Reclamaciones a terceros.

- Interés, regalías y Dividendos por cobrar.

- Los depósitos otorgados en garantía.

- Venta de activos inmovilizados.

- Los efectos favorables en la medición

al valor razonable de los activos por instrumentos financieros - El reconocimiento del IGV no acreditado en compras y el que

corresponde pagar por los servicios de sujetos no domiciliados para fines del

impuesto a la renta. - Cantidad acumulada Implementado en obra tributaria u obras por impuestos.

- Diferencia de tipo de cambio, cuando el tipo de cambio El tipo de cambio es incrementado.

La cuenta 16 se debita o se registra en el haber, cuando:

- Las cobranzas efectuadas.

- La eliminación (castigo) de las cuentas por cobrar diversas de las deudas incobrables.

- La disminución de los efectos favorables en la medición al valor

razonable de los activos por instrumentos financieros. - La compensación del IGV pagado en compras y el pagado por cuenta de no

domiciliados. - La obtención del certificado de obras por impuestos, el que se acumula en la

subcuenta 105. - La diferencia de cambio, cuando disminuye el tipo de cambio.

NIIF E Interpretaciones Relacionadas a la cuenta 16, cuentas por cobrar diversas

NIC 1 Presentación de estados financieros.

- NIC 21 Efecto de las variaciones en las tasas de cambio de la moneda

extranjera. - NIC 32 Instrumentos financieros: presentación

- NIC 39 Instrumentos financieros: reconocimiento y medición.

- NIIF 7 Instrumentos financieros: información a revelar.

- NIIF 9 Instrumentos financieros.

- NIIF 16 Arrendamientos.

DINÁMICA DE LA CUENTA 16 CUENTAS POR COBRAR DIVERSAS-TERCEROS Clic para tuitear

NIIF PYMES:

- Sección 3 Presentación de estados financieros

- Sección 4 Estado de situación financiera

- Sección 5 Estado de resultado integral y estado de resultados

- Sección 6 Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

- Sección 7 Estado de flujos de efectivo

- Sección 8 Notas a los estados financieros

- Sección 11 Instrumentos financieros básicos

- Sección 12 Otros temas relacionados con los instrumentos financieros

- Sección 20 Arrendamientos

- Sección 30 Conversión de moneda extranjera.

Cuenta 16 PCGE 2010 VS PCGE 2019 MODIFICADO.

En este nuevo plan resalta la asignación de una nueva divisionaria que es parte de la cuenta 40 que en el inicio se menciona.

Contenido y dinámica por sub cuenta 16

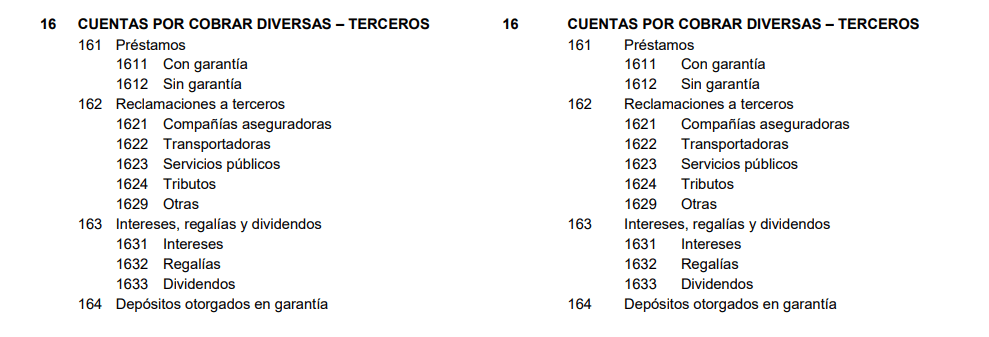

161 Préstamos. Comprende los créditos no comerciales entregados a terceros.

162 Reclamaciones a terceros. Incluye los efectos de las transacciones relacionadas con reclamos de actividades comerciales y no comerciales, tales como compensaciones por bienes o seguros por siniestros, tributos, entre otros.

163 Intereses, regalías y dividendos. Incluye los derechos de cobro por intereses y regalías devengados, y por dividendos en efectivo declarados por las entidades donde se mantiene inversiones.

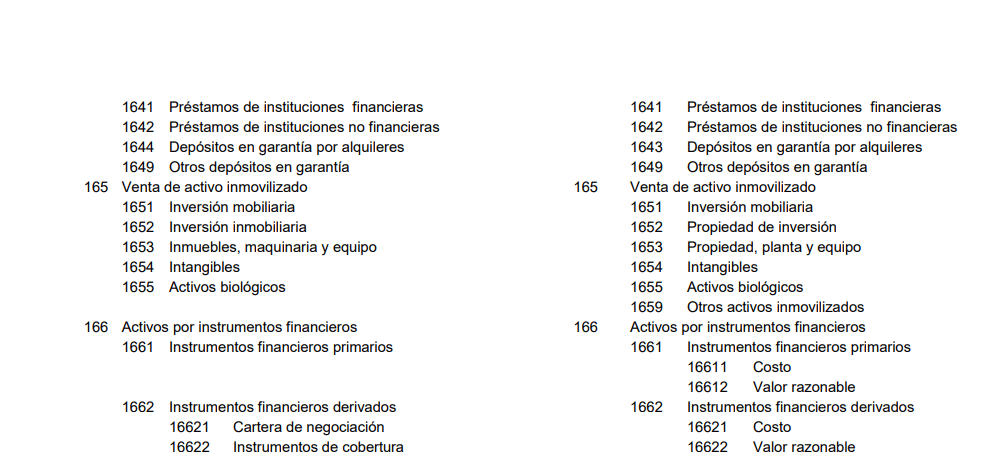

164 Depósitos otorgados en garantía. Comprende los montos entregados en garantía, tales como depósitos por arrendamiento de bienes muebles e inmuebles, depósitos por cartas fianza u otras garantías entregadas.

165 Venta de activo inmovilizado. Derechos de cobro por venta de inversión mobiliaria; propiedades de inversión; propiedad, planta y equipo ; y otros activos de largo plazo.

166 Activos por instrumentos financieros. Incluye los efectos favorables relacionados con la medición a valor razonable de los instrumentos financieros primarios cuando se adquieren en una compra no convencional y se elige para su reconocimiento la fecha de liquidación, así como los efectos favorables en el caso de los instrumentos financieros derivados, tales como contratos a plazo, intercambios, entre otros.

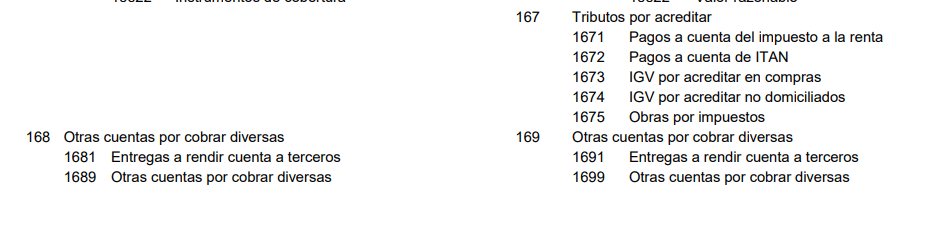

167 Tributos por acreditar. Comprende la acumulación de pagos a cuenta por impuesto a la renta e ITAN, el IGV por acreditar en compras y no domiciliados, así como el impuesto a la renta por aplicar en obras por impuestos mientras se desarrolla la obra y hasta la obtención del certificado correspondiente.

169 Otras cuentas por cobrar diversas. Incluye las entregas a rendir cuenta

efectuadas a terceros y cualquier cuenta por cobrar no incluida en las

subcuentas anteriores.

¿Quieres un ejemplo? o ¿tienes alguno que pueda resolver?. hazmelo saber en los comentarios 🙂

Hola Donald esta cuenta reemplaza a la cta 401 del igv o en que casos lo utilizaria la cta. 16. A la espera de sus gratos comentarios.

Hola se puede utilizar como el.igv de compras para luego liquidar mensualmente cuando declaras el igv y pagas. Es por ello que algunos colegas estaban utilizando esta cuenta y por ello se opto por crearse esta cuenta opcional desde mi punto de vista.