La cuenta 14 son las cuentas que se refiere a los montos adeudados por los accionistas, socios y directores de una empresa, ya sea por las suscripciones pendientes de pago, entregas a rendir, adelanto de sueldos, adelanto de dietas según corresponda.

Índice de contenidos

Reconocimiento y medición de la Cuenta 14.

La valuación de esta cuenta se lleva a cabo; en primer lugar al valor razonable o a su costo. posteriormente será valuado por su costo amortizado.

El costo amortizado no es más que el costo inicial menos los reembolsos incurridos en ese activo o pasivo, màs o menos, segùn corresponda, las ganancias o perdidas que se hayan originado.

¿Cuando se acredita y debita la cuenta 14 ?

La cuenta 14, se debita se registra en el debe cuando:

- Exista préstamos otorgados al personal, directores o gerentes.

- exista la obligación de registrar intereses, regalías y dividendos por cobrar.

- Por los efectos favorables de la medición al valor razonable de los activos por instrumentos financieros.

- Por los depósitos otorgados en garantía.

- Ocurra una venta de un activo inmovilizado.

- Ocurra una diferencia de cambio positiva.

Ahora la cuenta 14, se acredita o se registra en el haber,

- Por las cobranzas efectuadas.

- Cuando se registre una eliminación o castigo de una cuenta incobrable.

- Los efectos negativos o disminución de los efectos favorables en la medición al valor razonable de los activos por instrumentos financieros.

- Si la diferencia de cambio llega a disminuir.

NIIF e Interpretaciones Relacionadas a la Cuenta 14.

NIC 1, presentación de estados financieros.

NIC 18, ingresos.

NIC 21 Efecto de las variaciones.

NIC 32 Instrumentos Financieros: Presentaciòn.

NIC 39 Instrumentos Financieros: Reconocimiento y mediciòn.

NIIF 7 Instrumentos Financieros: Informaciòn a revelar.

NIIF 9 Instrumentos Financieros.

Niif Para Pymes Relacionadas a la cuenta 14.

Seccion 3 Presentacion de estados financieros.

Sección 4 Estado de situación financiera.

Sección 5 Estado de Resultados integral y estado de resultados.

Sección 5 Estado de resultado integral y estado de resultados

Sección 6 Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

Sección 7 Estado de flujos de efectivo

Sección 8 Notas a los estados financieros

Sección 11 Instrumentos financieros básicos

Sección 12 Otros temas relacionados con los instrumentos financieros

Sección 30 Conversión de moneda extranjera

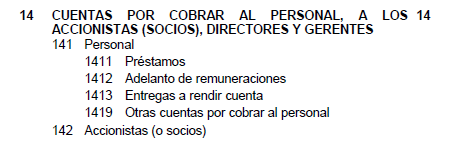

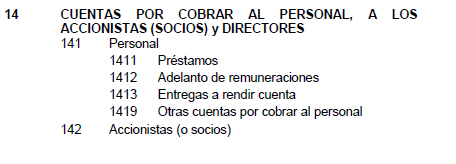

DINÁMICA CUENTA 14-CUENTAS POR COBRAR AL PERSONAL, A LOS ACCIONISTAS(SOCIOS) Y DIRECTORES. Compartir en X

Cuenta 14 PCGE 2010 VS PCGE 2019 MODIFICADO.

La diferencia que se resalta en esta cuenta es la eliminacion de las divisionarias para los gerentes, al parecer se ha considerados a los gerentes como parte del personal.

Plan contable general empresarial 2010.

Plan contable general empresarial 2019 modificado.

Contenido y dinámica por subcuenta.

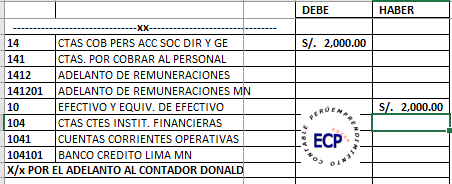

141. Personal.

En esta sub cuenta se incluye al personal, e inclusive a los gerentes por prestamos, entregas a rendir o adelantos de remuneraciones.

Ejemplo: El contador Donald Lalangui pide un adelanto de remuneración por S/ 2,000 a su empresa para que pueda comprar un regalo para su mamà un 24 de Agosto debido a que es política de la empresa pagar fin de mes.

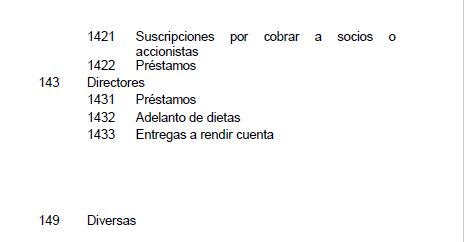

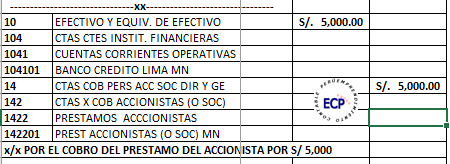

142 Accionistas o socios.

Se registra el saldo de los derechos exigibles a los accionistas, ya se por prestamos o acciones no pagadas. ¿y las remuneraciones?,en esta subcuenta sòlo se registra los préstamos o acciones de los accionistas. Ejemplo La empresa «los socios sac», realiza el cobro del préstamo de su socio»Juan Domínguez» por S/ 5000.

143 Directores.

En esta subcuenta se registra los hechos económicos hacia los directores ya sea por derecho de cobros, prestamos otorgados o gastos a rendir en cuenta u otros conceptos.

149 Diversas,

En esta subcuenta se registra cualquier otro concepto, no considerado en las anteriores ya sea para el personal, directores y socios accionistas. tener en cuenta que el gerente se considera parte del personal.

Si tienes alguna duda o quieres que haga mas casos relacionados a esta cuenta, házmelo saber en los comentarios.

*Recuerda seguir las normas del gobierno y evitemos la propagación de la covid 19. Cuidate y recuerda que eres importante.

Deja una respuesta