Conoce acerca de la dinámica contable de la cuenta 13 denominada cuentas por cobrar comerciales-relacionadas. Resumiendo esta cuenta, si conoces como es la dinámica de la cuenta 12, esto serà màs fàcil. Ya que vamos a utilizar esta cuenta en las operaciones de venta de bienes o prestación de servicios, pero a una empresa relacionada.

Índice de contenidos

¿Que se entiende por empresa relacionada?

Se les denomina empresa relacionadas debido a que su representación de dos empresas por medio de accionistas son los mismos, pero las empresas pueden ser de diferentes rubros económicos. Las empresas son independientes, pero sus relaciones depende entre si ya sea por una exclusividad o porque los accionistas en ambas empresas son los mismos o algunos de ellos en ambas empresas. por ejemplo: La empresa «mi mueble sac» se dedica a la venta de muebles, pero a la vez la empresa «decoraciones sac» ha firmado un contrato de exclusividad de que los escritorios de dicha empresa decoraciones van a ser vendidas sòlo hacia ellos.

Esta relación, puede ser por una empresa matriz, subsidiaria, asociadas, sucursales entre otros.

¿Cuando se acredita y debita la cuenta 13?

La cuenta 13, cuentas por cobrar comerciales-relacionadas se acredita o debita según el hecho económico y a la cuenta que corresponda.

La cuenta 13 se debita.

Se deta cuando ocurra uno o màs de los siguientes supuestos:

- Por el derecho a recibir debido a la venta de bienes o la prestación de servicios.

- Transferencias entre cuentas internas, como el intercambio de facturas con cartas, o cambios en el estado de las cartas emitidas en forma de cobro o descuento.

- Reduzca o aplique el anticipo recibido.

- Diferencia de tipo de cambio (si aumenta el tipo de cambio de moneda extranjera)

La cuenta 13 se acredita.

- Se recogen parte o todos los derechos.

- Transferencia entre cuentas internas, como el intercambio de facturas con cartas o el cambio del estado de las cartas emitidas para cobro o descuentos.

- Se ha recibido el pago por adelantado para ventas futuras.

- Reducir el derecho a recibir devoluciones.

- Descuentos, descuentos y rebajas dados después de la venta.

- Eliminar (compensar o dar de baja) la contabilidad -72- Las cuentas y documentos se consideran incobrables.

- Diferencia de tipo de cambio (si el tipo de cambio de moneda extranjera disminuye).

NIIF e Interpretaciones Relacionadas a la Cuenta 13

- COMO NIC 1 presentación de estados financieros.

- COMO NIC 21 El impacto de los cambios en el tipo de cambio de moneda extranjera

- COMO NIC 24 Revelación de partes relacionadas.

- COMO NIC 32 Instrumentos financieros: Presentación

- COMO NIC 39 Instrumentos financieros: confirmación y medición

- IFRS 7 instrumentos financieros: revelación

- IFRS 9 instrumentos financieros.

- Ingreso de actividades diarias en la NIIF 15 contratos con clientes

NIIF Para Pymes.

- Sección 3 Presentación de estados financieros.

- Sección 4 Estado de situación financiera.

- Sección 5 Estado de ingresos y estado de resultados integral.

- Sección 6 Estado de cambios en el patrimonio, ingresos y estado de ganancias no distribuidas.

- Sección VII Estado de flujo de efectivo.

- Sección 8 Notas a los estados financieros

- Sección 11 Instrumentos financieros básicos.

- Sección 12 Otros temas relacionados con instrumentos financieros.

- Artículo 30 Cambio de moneda extranjera.

- Artículo 33 Divulgación de partes relacionadas

- Artículo 23 Ingresos por actividades ordinarias

Cuenta 13 PCGE 2010 VS PCGE 2019 MODIFICADO.

Se eliminaron las cuentas detalladas para matriz,sucursales, asociadas, subsidiarias y otros, dejando a criterio de cada empresa el registro de las cuentas a detalle.

Nomenclatura y Descripciòn de las Subcuentas.

131 Facturas, Boletas y otros comprobantes de pago por cobrar.

Son todos los créditos otorgados por la venta de bienes o la prestación de servicios y que por ello se debe emitir un comprobante de pago. En el caso que no se haya emitido el comprobante, pero se devengò el ingreso, se debe registrar la provisiòn en esta cuenta.

Ejemplo: La empresa «los socios sac» realiza la venta de un bien a su asociada «los Reyes sac» por un valor de S/1,000.00 en el mes de abril 2020, se emitiò una factura al crèdito.Registrar la venta.

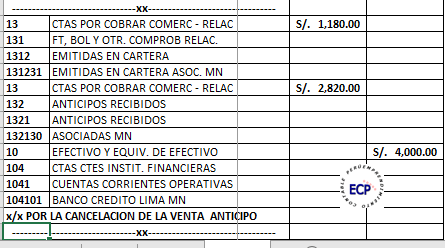

132 Anticipos recibidos.

Son todos los abonos de la empresa relacionada que ha otorgado a cambio de ventas futuras

Ejemplo: La empresa «Los reyes» cancela la factura del mes de abril por S/ 4000 a la empresa «los socios sac » (asociada), ademàs deja como saldo a favor el saldo para futuras adquisiciones. Contabilizar desde la empresa los socios sac.

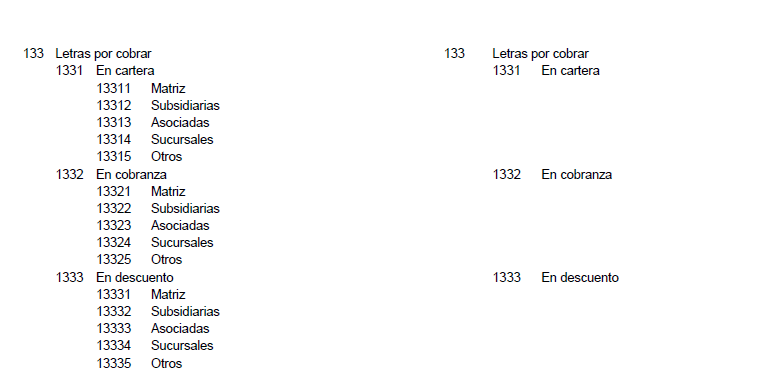

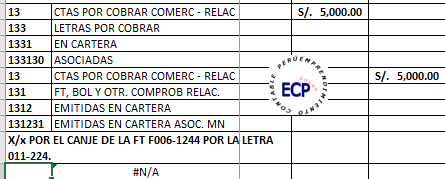

133 Letras por cobrar.

Son los Créditos que se formalizan con letras aceptadas en canje de facturas, boletas u otros comprobantes por pagar.

Ejemplo: El dìa 15 de Julio la empresa Somos unidos sac, realiza el canje de la factura F006-1244 por la letra 011-224 por S/ 5,000. La cual se mantendrá hasta su vencimiento.

Deja una respuesta