RESOLUCIÓN DE SUPERINTENDENCIA

Nº 045-2017/SUNAT

![]()

Índice de contenidos

Modificación de la Resolución de Superintendencia N° 234-2006/SUNAT que establece las normas referidas a libros y registros vinculados a asuntos tributarios.

Lima, 14 de febrero de 2017

Que la primera disposición complementaria modificatoria del Decreto Legislativo N.° 1269 modificó el primer y segundo párrafo del artículo 65° del Texto Único Ordenado (TUO) de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N.° 179-2004-EF y normas modificatorias, para establecer la obligación de los perceptores de rentas de tercera categoría de llevar como mínimo ciertos libros y registros siempre que sus ingresos brutos anuales no superen las 300 UIT así como disponer que cuando generen ingresos brutos anuales desde 300 UIT hasta 1700 UIT deberán llevar los libros y registros contables de conformidad con lo que disponga la SUNAT;

Que considerando las 150 UIT a que se refería el artículo 65° del TUO de la Ley del Impuesto a la Renta antes de su modificación por la primera disposición complementaria modificatoria del Decreto Legislativo N.° 1269, el artículo 12° de la Resolución de Superintendencia N.° 234-2006-SUNAT señaló los libros y registros que debían llevar los perceptores de rentas de tercera categoría que generen ingresos brutos anuales desde 150 UIT hasta 1700 UIT;

Que, en vista de la modificación del artículo 65° del TUO de la Ley del Impuesto a la Renta descrita en el primer considerando, resulta necesario modificar el artículo 12° de la Resolución de Superintendencia N.° 234-2006-SUNAT a fin de establecer los libros y registros que deben ser llevados por los perceptores de tercera categoría que generen ingresos brutos anuales desde 300 UIT hasta 1700 UIT;

Que al amparo del numeral 3.2 del artículo 14° del “Reglamento que establece disposiciones relativas a la publicidad, publicación de proyectos normativos y difusión de normas legales de carácter general”, aprobado por el Decreto Supremo N.° 001-2009-JUS, no se pre-publica la presente resolución por considerar que ello es innecesario en tanto la modificación del artículo 65° del TUO de Ley del Impuesto a la Renta, al haber entrado en vigencia el 1 de enero de 2017, involucra, en el caso de las obligaciones de llevar libros y registros, a las operaciones que se registran en ellos realizadas desde dicha fecha;

En uso de las atribuciones conferidas por el segundo párrafo del artículo 65° del TUO de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias; el artículo 11° del Decreto Legislativo N.° 501, Ley General de la SUNAT y normas modificatorias; el artículo 5° de la Ley N.° 29816, Ley de Fortalecimiento de la SUNAT y normas modificatorias; y el inciso o) del artículo 8° del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia N.° 122-2014/SUNAT y normas modificatorias;

SE RESUELVE:

Artículo Único.- Modificación del numeral 12.1 del artículo 12° de la Resolución de Superintendencia N.° 234-2006/SUNAT

Modificase el numeral 12.1 del artículo 12° de la Resolución de Superintendencia N.° 234-2006/SUNAT, de acuerdo a lo siguiente:

“ (…)

Artículo 12.- LIBROS Y REGISTROS CONTABLES

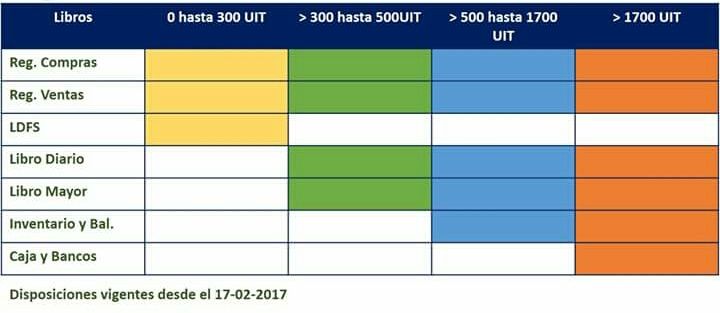

12.1 Los perceptores de rentas de tercera categoría que generen ingresos brutos anuales desde 300 UIT hasta 500 UIT deberán llevar como mínimo los siguientes libros y registros contables:

a) Libro Diario.

b) Libro Mayor.

c) Registro de Compras.

d) Registro de Ventas e Ingresos.

(…)”

Regístrese, comuníquese y publíquese.

VICTOR PAUL SHIGUIYAMA KOBASHIGAWA

Superintendente Nacional

FUENTE: Diario oficial el peruano.

QUEDANDO EL ESQUEMA DE LIBROS Y REGISTROS DE LA SIGUIENTE MANERA SEGÚN LA IMAGEN.

Deja una respuesta