Si estudias contabilidad entonces haz escuchad decir, es debita o acredita o es saldo deudor o saldo acreedor.

en este articulo te explicare las 4 palabars antes mencionadas con ejemplos para que seas un crac en tu escuela.

Antes de poder a leer estos dos conceptos, te recomiendo que leas nuestro articulo : introducción y dinámica contable del nuevo plan contable modificado 2020

Debitar: En contabilidad cuando se nos indica que debemos debitar una cuenta, quiere decir que debemos registrar en el debe o al lado izquierdo.

Ahora debemos recordar que este concepto se debe de aplicar en cualquier naturaleza de las cuentas, la dinamica es para todas las cuentas del nuevo plan contable.

Por ejemplo, se apertura el fondo fijo el maestro nos va indicar, debiten la cuenta de caja y acrediten la cuenta de banco. Esto quiere decir que registraremos 102(Debe)/104(Haber)

HOY APRENDÍ LA DIFERENCIA ENTRE DEUDOR Y ACREEDOR EN CONTABILIDAD. Compartir en X

Acreditar: en Contabilidad acreditar una cuenta es registrar en el haber dicho monto o importe, o al lado derecho que es parte del haber.

Ejemplo: La empresa el solitario decide pagar su factura, el profesor indica que cuenta se va acreditar en el registro de la operacion; la respuesta seria que la cuenta que se acredita es la del banco. 421211/ 104111.

Como sabemos que acreditar es registar en el haber dicha cuenta.

*Nota: en una operacion contable siempre existirá debitar y acreditar, debe y haber; por eso es muy importante saber y entender la teoria de la cuenta T.

Saldo Dedudor. El termino saldo deudor en contabilidad indica que las sumas de las partidas del debe, son mayores que las partidas del haber( cuenta T).

Pero debemos saber que el saldo deudor puede significar un aumento del activo fente a una disminucion de los pasivos; tambien se refiere a una disminucion de ingresos frente a gastos.

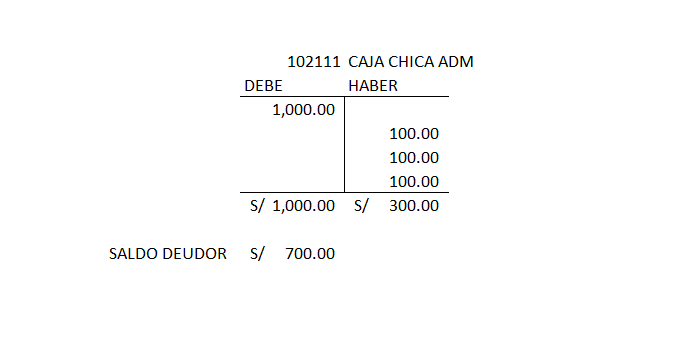

Por ejemplo: Se apertura caja chica administrativa por 1000, a su vez se paga con caja chica 3 facturas de consumo a los colaboradores por 100 soles cada uno.

Se nos pide saber que tipo de saldo es la caja chica administrativa.

En nuestro ejemplo la caja chica tiene saldo deudor ya que el debe es mayor que el haber.

Saldo Acreedor. Para no complicarte la vida y ser mas conciso, el saldo acreedor es cuando el haber es mayor que el debe. por ejemplo si tenemos facturas por pagar y no se cancelan todas y se nos pide analizar o mayorizar la cuenta 42 de facturas, el saldo va indicar acreedor.

*Tener en cuenta que los saldos de las cuentas son tanto como para cuentas del activo como cuentas del pasivo.

Quizá te encuentres con un saldo cero o nulo, a eso se le llama saldo neutro o cuenta saldada.

Bueno si necesitas que te lo explique a mas detalle o necesitas que te haga un vídeo, con gusto lo hago.

Quiero agraderte por leerme y por estudiar contabilidad, no te olvides siempre practicar un deporte que eso es bueno para tu salud.

Deja una respuesta