Ante de empezar a leer el siguiente articulo debes de haber leído el articulo acerca de la dinámica contable que ese encuentra en el blog.

Tener en cuenta que para vamos analizar cada sub cuenta (código de 3 dígitos) relacionada por cada cuenta (código de 3 dígitos) contable que es objeto de este artículo. Además, en cada ejemplo agregaremos un código adicional de dos dígitos separado de un punto. Quedando de la siguiente manera “ABCD.AB”, porque pienso que de esta manera podemos desagregar de la mejor manera nuestro plan contable; la idea es tener nuestro propio plan de cuentas

La cuenta 10 se encuentra comprendida por las subcuentas que representa los medios de pago como dinero en efectivo, giros, transferencias, cobro con tarjetas de débito y crédito, entre otros. Así también tenemos a las transferencias electrónicas en instituciones financieras y otros equivalentes de efectivo. Si bien la naturaleza de ésta cuenta es del activo; la cuenta puede ser registrada en el debe o el haber si es por ingresos o por salidas respectivamente de efectivo o equivalente de efectivo.

DINÁMICA CONTABLE DE LA CUENTA 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 2020 Compartir en X

Índice de contenidos

¿Cuándo de debita y acredita la cuenta 10?

La cuenta 10 se debita:

-Por las entradas de efectivo a caja y por reembolso de fondos fijos, dicho en otras palabras, por los ingresos de dinero a la caída del día y las reposiciones de cajas chicas como fondos fijos.

– Los cheques que son depositados en la misma cuenta de la empresa objeto de análisis. Es decir, puede que sea el caso que la empresa “Coronavirus 2020” realiza un cheque para depositar en su propia cuenta o que una empresa tercera realice un deposito con cheque a la cuenta de esta misma empresa (“Coronavirus 2020”). En los dos casos para la misma empresa este cheque es debitado (se contabiliza en la cuenta del debe).

– La diferencia de cambio, en el caso que, al realizar un cambio de moneda extranjera a moneda nacional, obtenemos una diferencia a favor de la empresa.

-Las notas de abono por modificaciones que son a favor de la empresa.

DINÁMICA CONTABLE DE LA CUENTA 10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 2020 Compartir en X

La cuenta 10 se Acredita

– Por las salidas de efectivo por pagos a través de caja de fondos fijos (caja chica).

– Por los pagos con cheques, a través de medios electrónicos, transferencias hacia un tercero u otros medios de pago.

– Por la diferencia de cambio de moneda extranjera; cuando la diferencia de cambio disminuye por el cambio de una moneda extranjera a la moneda nacional (soles en Perú).

– Las notas de cargo por modificaciones que representa una salida de efectivo y/o equivalente de efectivo a la empresa.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 1 Presentación de estados financieros

- NIC 7 Estado de flujos de efectivo

- NIC 21 Efecto de las variaciones en las tasas de cambio de la moneda extranjera

- NIC 32 Instrumentos financieros: presentación

- NIC 39 Instrumentos financieros: reconocimiento y medición

- NIIF 7 Instrumentos financieros: información a revelar

- NIIF 9 Instrumentos financieros

- NIIF 13 Medición del valor razonable

NIIF PYMES:

- Sección 3 Presentación de estados financieros

- Sección 4 Estado de situación financiera

- Sección 5 Estado de resultado integral y estado de resultados

- Sección 6 Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

- Sección 7 Estado de flujos de efectivo

- Sección 8 Notas a los estados financieros

- Sección 11 Instrumentos financieros básicos

- Sección 12 Otros temas relacionados con los instrumentos financieros

- Sección 30 Conversión de moneda extranjera

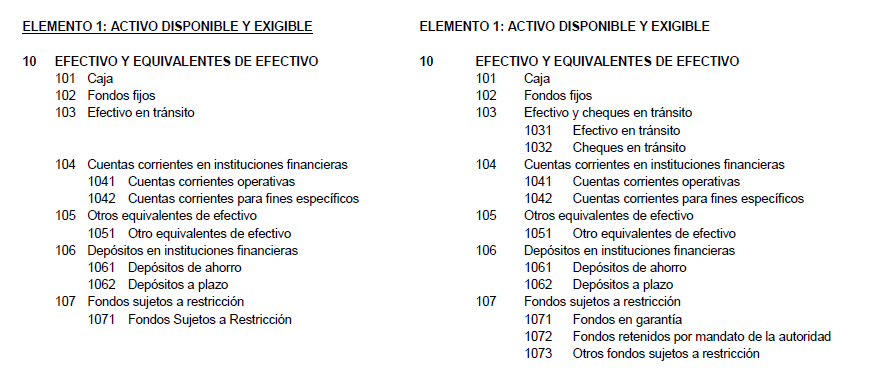

Comparación del plan de cuentas del PCGE 2010 vs PCGE 2019 modificado.

Nomenclatura y descripción de las sub cuentas

101 Caja.

Se refiere al efectivo en caja, dicho en otras palabras es la caja que tiene una empresa para el cobro diario en una empresa.

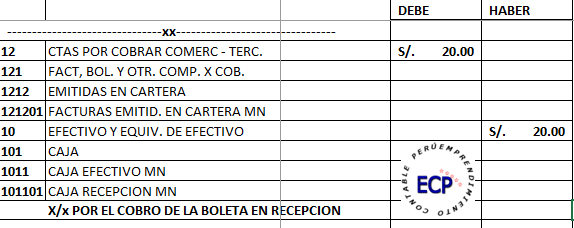

Ejemplo: La empresa «Perú 2020» que se dedica al servicio de hospedaje ( hotel), su recepcionista ha realizado el cobro de una boleta por 20 soles y el huésped decidió pagar en efectivo. contabilizar el cobro de la boleta por los 20 soles.

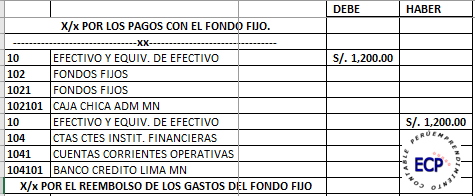

102 Fondos Fijos.

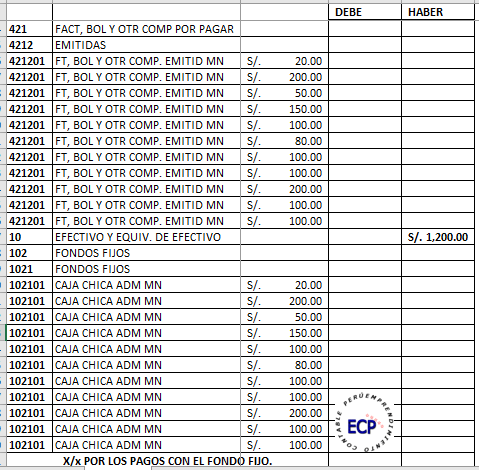

Se le denomina al efectivo determinado a un monto fijo. Es decir es un monto que siempre será reembolsado y debe de quedar siempre por el monto aperturado, salvo se decida aumentar el fondo fijo; estos casos suceden para aperturar cajas chicas reembolsables, es decir si fijo una caja chica para un fin común, al final de cada mes debe de reponerse el monto gastado para que siempre se mantenga el monto establecido.

Ejemplo la empresa «Perú 2020» el primero de Enero 2020 apeturó un fondo fijo por S/ 2,000 para gastos de la oficina Administrativa, depositando dicho monto a la cuenta del administrador encargado de la caja chica; según políticas para gastos menores a S/ 200 soles, sin embargo al 14 de Enero realizó gastos por S/ 1200 según detalle.

- S/ 20 por compra de lapiceros.

- 200 por papel fotocopia

- S/ 50 por cuadernos.

- S/ 150 por la compra de una pizarra para el área de administración.

- S/ 100 en sellos.

- S/ 80.00 en lapiz y lapiceros.

- S/ 100 en plumones.

- S/ 100 en Movilidad.

- S/ 200 en agua de mesa.

- S/ 100 en sacagrapas y grapas.

- S/ 100 en tinta para sello y sellos.

Se pide contabilizar la apertura de la caja chica, aplicación de los pagos con la caja chica y el reembolso que se hace el día 15 de Enero del 2020 por el monto gastado.

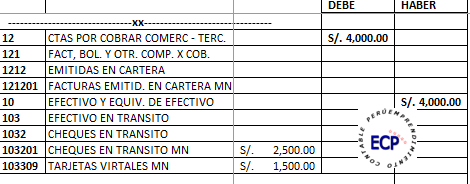

103 Efectivo en tránsito.

se refiere a los fondos en movimiento entre los distintos establecimientos de la entidad, así mismo las que se encuentran en poder de las entidades transportadores de caudales. Incluye los cheques no entregados a los beneficiarios.

Ejemplo: La empresa «Perú 2020» realiza el cobro de la factura F022-234 a la empresa «Peru 2021» por un total de S/ 4,000 el día 28 de Febrero del 2020 ; siendo cobrado S/ 2500 con cheque, el cual se va a recoger el día 3 de marzo 2020 y el resto es cobrado con una tarjeta virtual el mismo día. Realizar el asiento de cobranza y explicar su registro.

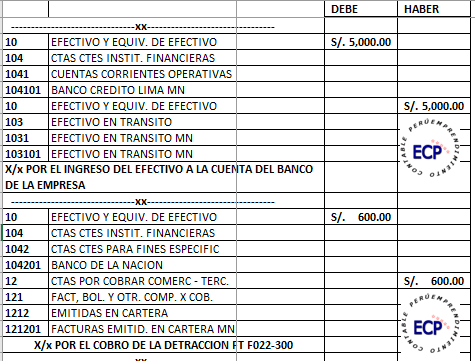

104 Cuentas corrientes en instituciones financieras.

Saldos de efectivo de la entidad en cuentas corrientes de disponibilidad inmediata. Las cuentas corrientes son de naturaleza operativa general o para fines específicos, como los depósitos en fideicomisos o cuentas específicas para el pago de detracciones.

Ejemplo: La empresa «Peru 2020» recibe S/ 5000 en efectivo del socio Donald Lalangui, además recibe un depósito de detracción por la factura F022-300 por S/ 600, contabilizar el aporte a la cuenta corriente de la empresa y el depósito a la cuenta de detracciones.

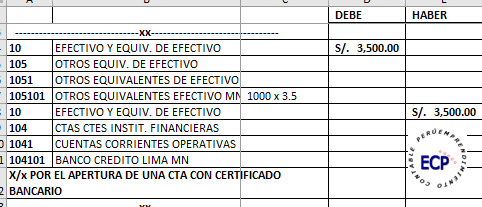

105 Otros equivalentes de efectivo.

Se considera a los instrumentos que son equivalente al efectivo, emitidos por instituciones financieras, de su naturaleza disponible. Los certificados de obras por impuestos, se considera en esta cuenta.

Ejemplo: En el mes de Febrero del 2020, se adquiere un certificado bancario por USD 1000 a un tipo de cambio por 3.5. la cual se paga con transferencia bancaria.

106 Deposito en instituciones financieras.

Son los depósitos de ahorro y depósitos a plazo determinado, asi como los intereses generados.

Ejemplo: Se apertura una cuenta a plazos por S/ 50,000, la transferencia se hace desde el banco de crèdito del Perù.

107 Fondos sujetos a restricciòn.

Es el efectivo que no puede utilizarse libremente, ya sea por que son depositos en garantia, por disposición de alguna autoridad o por mandato judicial.

Deja una respuesta