RENTAS DE PRIMERA CATEGORIA

Rentas de Primera Categoría: Es considerado rentas de primera categoría, cualquier tipo de ingreso por arrendamiento y sub arrendaminto, por lo cual te encuentras obligado a pagar este impuesto.

También se considera en este tipo de rentas, las mejoras y la cesión temporal de bienes muebles o la cesión de cualquier predio aunque sea gratuita.

Definamos algunos conceptos.

Arrendamiento: Se entiende por arrendamiento a todo acuerdo que hacen el arrendador ( el que paga el alquiler) y arrendatario (el que pagará la renta).

Sub Arrendamiento: se produce cuando el arrendador vuelve a alquiler el predio del arrendatario a otra persona.

Ejemplo: Pérez alquila un predio a Duran por un monto de S/. 800.00 soles, Duran le sub arrienda a Sosa por un

monto de S/. 1,200.00. la renta por subarrendamiento que obtiene Pérez es de S/. 400.00 (S/.1200.00 – S/. 800.00).

monto de S/. 1,200.00. la renta por subarrendamiento que obtiene Pérez es de S/. 400.00 (S/.1200.00 – S/. 800.00).

Mejoras: Todo valor que ha originado un beneficio para el propietario y que este no se encuentre obligado a reembolsar, estas

mejoras han sido originadas por el inquilino o por el sub arrendatario.

mejoras han sido originadas por el inquilino o por el sub arrendatario.

Cesión de Muebles: constituye este tipo de renta el alquiler de muebles o la cesión de bienes muebles (vehículos)

y los derechos que recaigan sobre estos (son dueños de un porcentaje del bien) e inclusive derechos de predios.

y los derechos que recaigan sobre estos (son dueños de un porcentaje del bien) e inclusive derechos de predios.

Cesión Gratuita de Predios: la cesión de predios está gravado con una renta ficta del 6% sobre el predio declarado para el impuesto predial.

CALCULO DEL IMPUESTO

Mensual: La tasa es del 5% mensual, que se aplica al precio del alquiler.

Anual: anualmente se deberá sumar todos los ingresos por este tipo de renta y aplicarle la deducción del 20% para obtener renta neta y aplicarle la tasa efectiva por este impuesto de 6.25%. Si quieres evitar realizar la deducción del 20% , debes aplicar el 5% de los ingresos brutos, es decir ingresos antes de la deducción

del 20%.

del 20%.

Nota: la renta bruta anual no debe ser inferior al 6% del valor de autovaluo del predio.

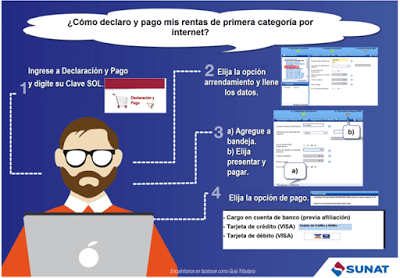

Declaración y pago: Existen 2 modalidades.

– 1 Por internet.

imagen de SUNAT

2 Presencial. Deberás acercarte a las agencias bancarias autorizadas y brindar los datos siguientes:

- Tu número de RUC (arrendador)

- Mes y año (Periodo tributario, por ejemplo

febrero de 2015)

- Tipo y número del documento de identidad del

inquilino o arrendatario (RUC/DNI/Carnet de Extranjería etc.)

- Monto del alquiler (en nuevos soles).

El banco te entregará el recibo por arrendamiento (Formulario N° 1683) que es el documento que se entrega luego al inquilino y y/o arrendatario como comprobante y sirve también para sustentar gasto o costo tributario en caso corresponda.

–

Puedes visitar el siguiente enlace y ver algunos casos prácticos como ejemplos>> http://rentaprimeracategoria.blogspot.pe/

TOCA MAS TEMAS CONTABLES.EXCELENTE

Gracias por tu recomendación Alitu 🙂 … Saludos Cordiales…!!